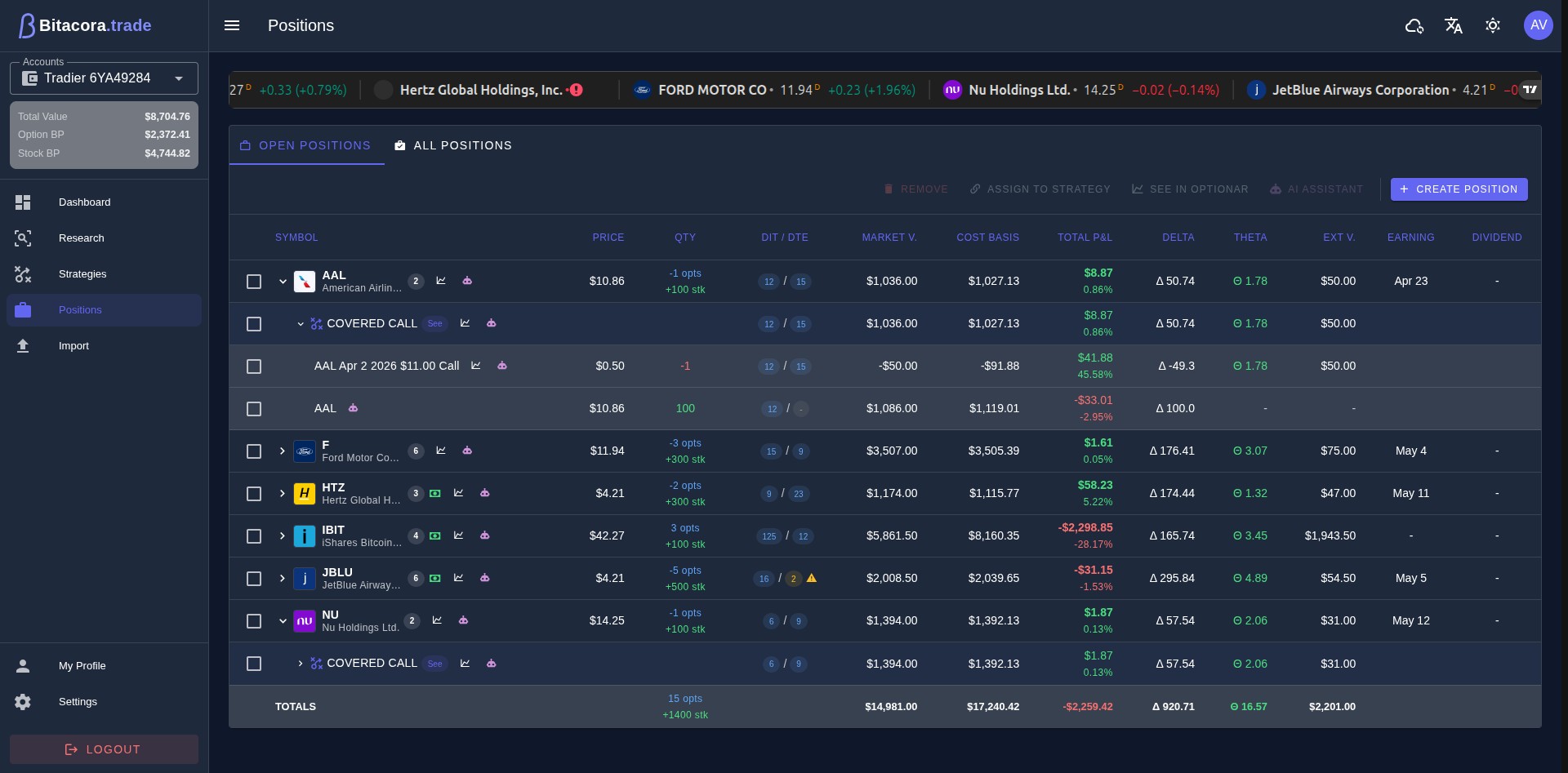

Vista de posiciones abiertas: el dashboard de riesgo que cambia cómo ves tu cartera

Marcos tiene 34 años, trabaja en logística y opera opciones las noches y los fines de semana. Lleva ocho meses con la rueda: una covered call sobre AAPL con 100 acciones detrás, una put vendida en TSLA y un iron condor sobre SPY que abrió cuando la IV estaba alta. No es sofisticado. Es lo que se llama un «theta trader» minorista, y eso no es un insulto.

Aquella mañana abrió el broker y vio siete filas.

AAPL — 100 acciones, en verde. AAPL otra vez — una call $205, en rojo porque el precio había subido. TSLA — una put $220, en verde. Cuatro filas más de SPY con números positivos y negativos alternados. El broker las presentaba en orden cronológico, sin agrupar, sin sumar.

Marcos sabía que tenía ganancias en algún sitio. Pero no sabía su delta neta. No sabía cuánta theta cobraba por día entre todas las posiciones. No sabía si la call de AAPL estaba in the money. Y había earnings de AAPL en seis días.

Sacó la calculadora. Cuarenta minutos después tenía números aproximados. El mercado había abierto hacía media hora.

#El problema de ver posiciones aisladas

El broker no tiene la culpa: muestra ejecuciones, precios de entrada y ganancia o pérdida por fila. Eso es suficiente para liquidar la cuenta. No es suficiente para gestionar el riesgo.

Un trader de opciones multi-pata vive en el mundo de las estructuras, no en el mundo de las filas. Lo que importa no es la delta de la call sola —es la delta neta del bloque «100 acciones + 1 call corta». No es el theta del iron condor en SPY aislado —es el theta total del libro abierto. No es si esta posición gana hoy —es si la estructura sigue siendo la que planeaste la semana pasada.

Cuando ves las patas por separado, te faltan tres lecturas:

- La P&L real de la estructura. Una pata puede estar en rojo y la estructura completa en verde. Mirando filas individuales no lo ves.

- La exposición agregada. La delta de 100 acciones largas más una call corta con delta 0.32 es +68, no +100 ni −32. Esa es la cifra que importa.

- El tiempo que trabaja para ti o en tu contra. Theta y valor extrínseco residual no son de un contrato —son del conjunto de lo que tienes abierto.

#Una jerarquía de tres niveles

La vista de posiciones abiertas de Bitacora organiza todo en una tabla que colapsa y expande al hacer clic:

- Subyacente. La primera fila agrupa todo lo que tienes en AAPL: las 100 acciones y la call vendida juntas. De un solo vistazo ves el precio actual, la cantidad combinada («+100 stk · −1 opts»), la P&L no realizada total, la delta neta y la theta total. Si hay una opción in the money en ese grupo, aparece un indicador verde.

- Estrategia. Dentro de AAPL, si has agrupado las acciones y la call bajo una estrategia llamada «Rueda AAPL», esa subfila muestra la P&L de la estructura completa, los días en posición, el DTE de la call y las griegas agregadas. No las patas: la estructura.

- Posición individual. Expandiendo la estrategia aparecen las patas: la compra de acciones (larga) y la call corta, cada una con su precio actual, su delta, su theta, su valor extrínseco y el indicador de ITM o vencida.

Esto no es cosmético. Es la diferencia entre leer un balance línea a línea y leer el balance.

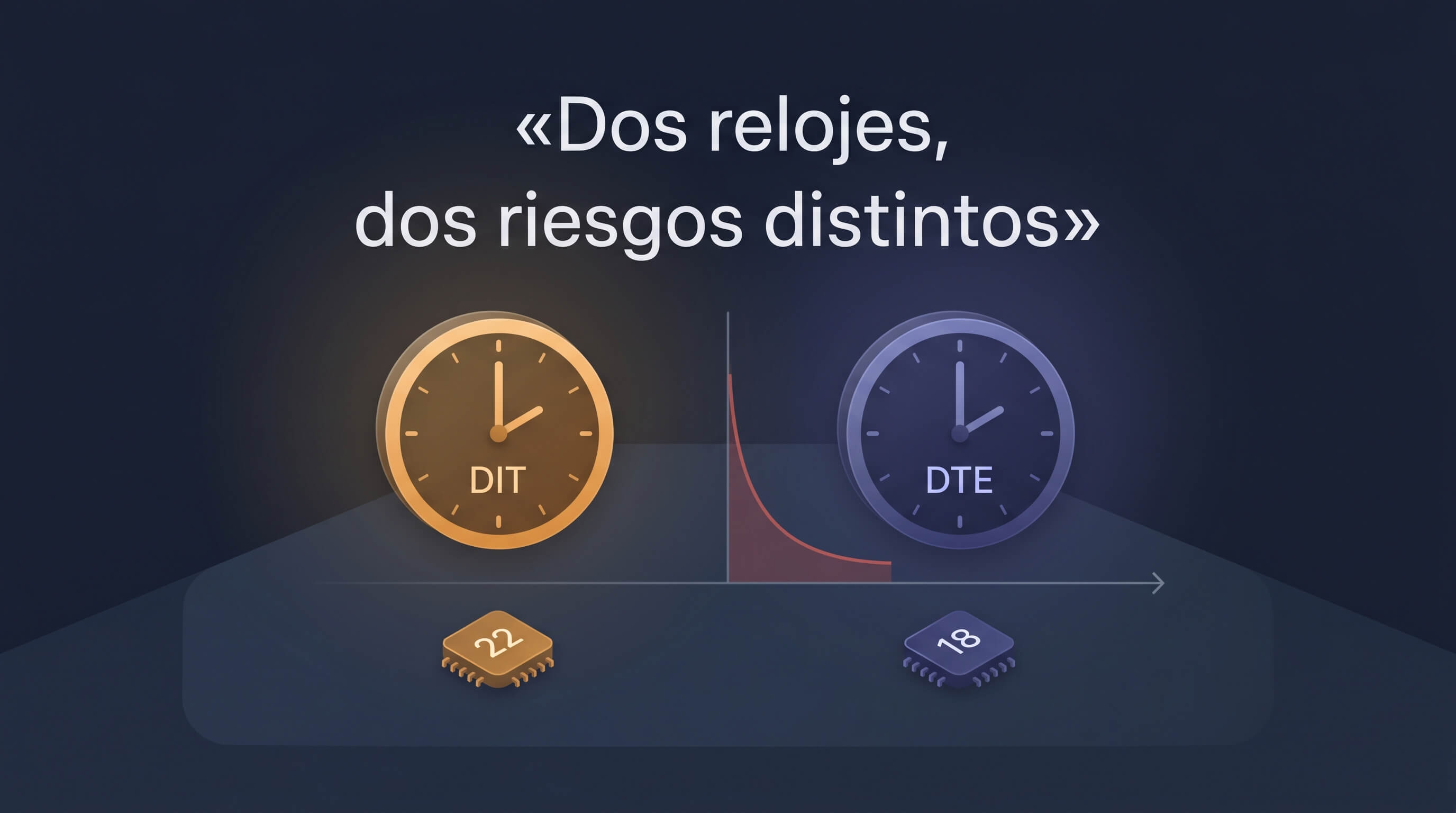

#DIT y DTE: dos relojes que miden cosas distintas

Hay dos «relojes» en el trading de opciones que miden realidades radicalmente distintas, y confundirlos es uno de los errores más frecuentes:

- DIT (Days In Trade): cuántos días llevas con esta posición abierta. Mide el coste de oportunidad del capital comprometido. Una posición con 45 DIT que va ligeramente en pérdidas no es lo mismo que una con 8 DIT: en la primera, el tiempo ya ha trabajado y el argumento de «esperar a que recupere» tiene un límite físico muy claro.

- DTE (Days To Expiration): cuántos días quedan hasta el vencimiento de la opción más próxima del grupo. Por debajo de 21 DTE el gamma se acelera y el comportamiento de la opción se vuelve menos predecible. Por encima de 30, theta erosiona la prima de forma más suave y controlada.

En la fila del subyacente AAPL, si ves «DIT 22 · DTE 18» significa que llevas 22 días en posición y que la call vence en 18 días. Ya estás en zona gamma. Si la acción se acerca al strike, tienes que decidir antes del vencimiento, no cuando se lo ocurra al mercado.

#Delta y theta: la radiografía de tu libro

Para el vendedor de prima estas son las dos griegas que mandan. La vista las muestra en cada nivel de la jerarquía, escaladas por número de contratos y multiplicador estándar (×100).

#Delta (Δ): tu sesgo direccional

Delta de posición te dice cuánto ganas o pierdes si el subyacente sube un punto. Positiva = te beneficia la subida; negativa = te beneficia la bajada.

Ejemplo: 100 acciones de AAPL a $198 tienen delta +100. La call $205 vendida con delta individual 0.32 tiene posición delta −32. Delta neta de AAPL: +68. Si AAPL sube $1, ganas aproximadamente $68 sobre este bloque. Si cae $1, pierdes aproximadamente $68. Eso es lo que te muestra la vista en la fila de subyacente, sin calculadora.

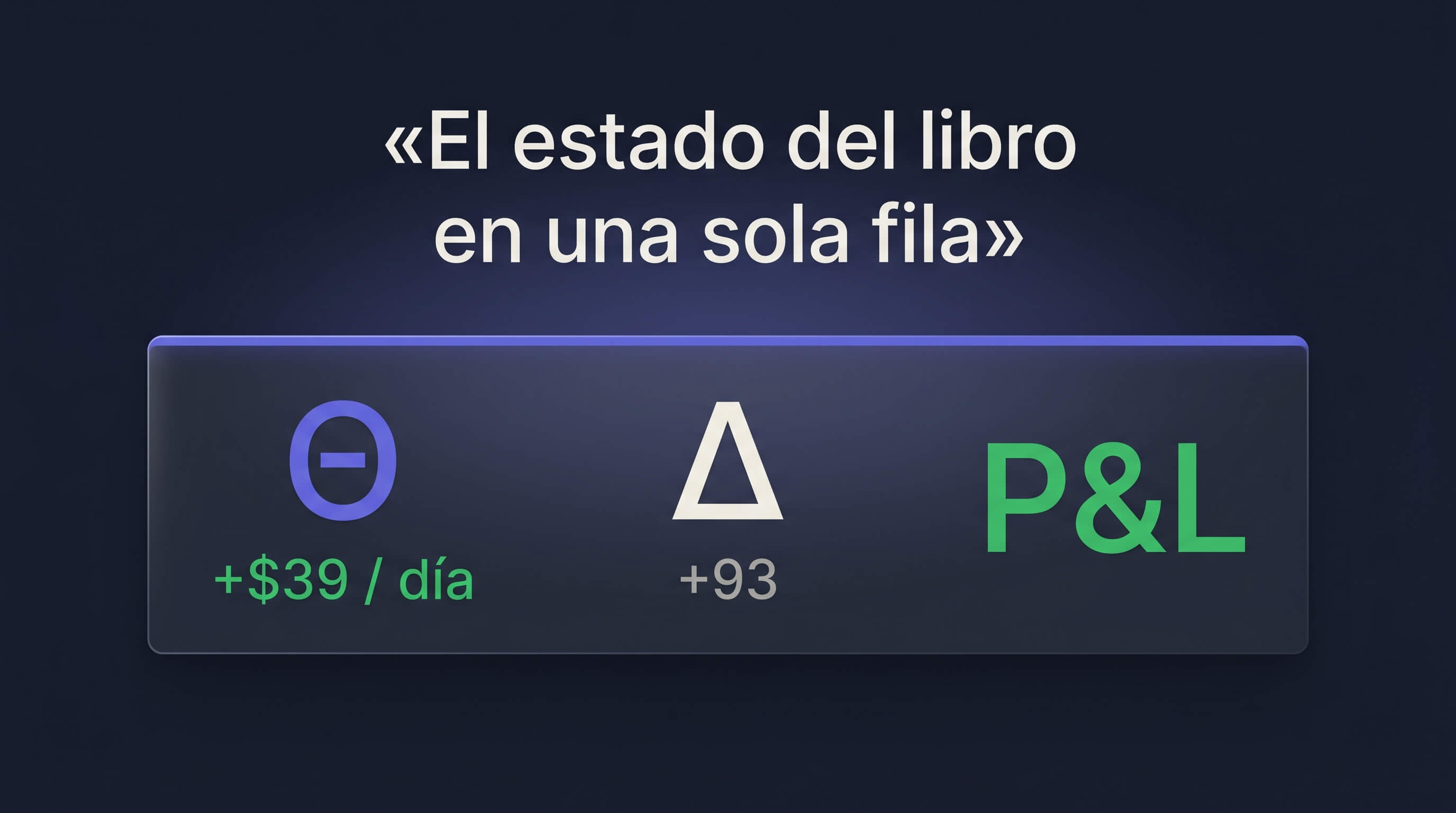

Abajo, en los totales del portafolio: si tienes esa covered call en AAPL (Δ +68), una put corta en TSLA con delta efectiva +25 y un iron condor en SPY aproximadamente neutral (Δ ~0), tu delta neta de cartera es +93. Eres alcista neto. Si eso no era el plan, es el momento de revisarlo.

#Theta (Θ): lo que cobras por día

Theta es la erosión diaria del valor temporal de las opciones que has vendido. En verde cuando es positiva (el tiempo trabaja para ti); en rojo cuando es negativa (compraste la opción).

Lo que importa no es la theta de un contrato aislado, sino la theta total del libro. Si la call de AAPL te da +$9/día, la put de TSLA +$12/día y el iron condor de SPY +$18/día, tu portafolio recoge aproximadamente $39 por día de paso del tiempo, asumiendo que el mercado no se mueve violentamente. Ese número aparece en la fila de totales. Sin sumar nada a mano.

La regla del vendedor de prima: si tu theta total se vuelve negativa sin que hayas tomado una decisión consciente, tienes un problema de composición de cartera.

#Valor extrínseco: el inventario que te queda por cobrar

El valor extrínseco (EXT. V.) es la parte de la prima que no corresponde a valor intrínseco: la que sigue ahí por el tiempo que falta y la incertidumbre del mercado. Para el vendedor de prima, es el «inventario» pendiente de capturar.

Una covered call vendida hace 20 días con prima original de $2.50 y valor extrínseco actual de $0.45 ya ha capturado $2.05 de los $2.50 posibles. Con 18 DTE quedan $0.45 por erosionar, pero también quedan 18 días de gamma creciente. Esa relación es la base de la regla del 50 %: cuando has capturado más de la mitad de la prima, cerrar y reinvertir el capital suele ser más eficiente que esperar al vencimiento con el riesgo gamma subiendo.

La vista agrega el valor extrínseco en la fila de estrategia, para que no tengas que calcular a mano cuánta prima te queda por capturar en la estructura completa.

#Earnings y ex-dividendo: el calendario que no puedes ignorar

A la derecha de cada fila de subyacente aparecen dos fechas: la próxima publicación de resultados y la fecha ex-dividendo. No son decoración.

- Si AAPL tiene earnings en 6 días y tu covered call vence en 18, estás vendiendo prima a través de un evento binario que puede mover la acción ±7 % de golpe. Un gap de apertura de ese tamaño puede llevar la call profundamente dentro del dinero en un instante. ¿Era eso parte del plan?

- Si la ex-dividend date de una acción cae antes del vencimiento de una call corta que está in the money, el riesgo de asignación temprana aumenta: los titulares de calls largas tienen incentivo para ejercer y cobrar el dividendo antes de la fecha de corte.

Tener estas fechas en la misma fila que tu P&L y tus griegas evita el error más frecuente de la gestión de posiciones: descubrir el calendario cuando ya está dentro del precio.

#El ticker tape: contexto de mercado en tiempo real

Encima de la tabla aparece una cinta de precios de TradingView con todos los subyacentes de tus posiciones abiertas. El movimiento del día de cada subyacente está visible en el mismo momento en que lees la tabla. Si AAPL aparece cayendo un 2.3 % en la cinta mientras tu covered call tiene delta +68, ya sabes el primer número de lo que importa saber antes de abrir cualquier otra pantalla.

#El asistente de IA sobre tus posiciones reales

En cada fila de subyacente, estrategia o posición hay un botón de asistente de IA. Al pulsarlo, se abre un chat contextualizado con los datos exactos de esas posiciones: símbolo, tipo, strike, vencimiento, delta, theta, P&L, DTE, indicador de ITM. El asistente entiende tus posiciones mejor de lo que podrías describir con palabras.

Preguntas que tiene sentido hacerle:

- «La call de AAPL se ha acercado al strike con 18 DTE y hay earnings en 6 días. ¿Tiene sentido rolar antes del anuncio o dejar expirar?»

- «Mi iron condor en SPY tiene la pata call amenazada. ¿Cuáles son las alternativas de ajuste sin aumentar el riesgo máximo?»

- «Con esta covered call en pérdida latente y la acción bajando, ¿cuándo tiene sentido acumular más acciones para bajar el coste base?»

El botón de cartera completa (sin seleccionar posiciones concretas) le permite al asistente analizar la foto completa de tu portafolio: todos los símbolos, todas las estrategias abiertas, los deltas, thetas, market value y P&L. Sirve para preguntas como «¿Cuál es mi exposición neta al mercado ahora mismo?» o «¿Qué parte del portafolio concentra más riesgo en un movimiento bajista del 5 %?».

El asistente te guía hacia tus mejores opciones en cada situación.

#La fila de totales: el estado del libro de un vistazo

Al pie de la tabla hay una fila de totales que agrega todo: valor de mercado total, coste base total, P&L no realizado, delta neta de cartera y theta total del portafolio. Es la lectura de estado más rápida del libro:

- Theta total positiva → el tiempo trabaja para ti, cuantificado en dólares por día.

- Delta neta alta → tienes sesgo direccional. Si no era el plan, es el momento de revisarlo.

- P&L total en rojo → sabes exactamente cuánto vas perdiendo en el conjunto, sin hacer ninguna suma.

#Volver a Marcos

Con la vista de posiciones, Marcos tarda noventa segundos en hacer lo que antes le llevaba cuarenta minutos. Abre la bitácora, mira la fila de totales: Θ +$39/día, Δ +93 (sesgo alcista, dentro de su plan), iron condor de SPY en verde y dentro del rango. La covered call de AAPL muestra «DIT 22 · DTE 18» y el indicador verde de ITM. En la columna de earnings: seis días.

Eso no le dice qué hacer. Pero sí le dice dónde mirar. Pulsa el botón de asistente de IA sobre las posiciones de AAPL, recibe una lectura clara del riesgo antes del earnings y toma la decisión antes de que el mercado abra.

La diferencia entre aquel Marcos con la calculadora y este no es que ahora sea mejor trader. Es que ahora ve lo que tiene.

La vista de posiciones es el microscopio del riesgo vivo; para gestionar todas tus estructuras a la vez está el centro de estrategias, y la cinta de ejecuciones que hay debajo, en la vista de Operaciones.

Aviso: este contenido es educativo y no constituye asesoramiento financiero. Operar con opciones conlleva riesgo de pérdida; haz siempre tu propio análisis.

Registra tus posiciones en Bitacora.trade y ve tu cartera completa de un vistazo: 30 días gratis, sin tarjeta.