Options Lab: lee el posicionamiento del dealer, no solo el gráfico de velas

Un gráfico de velas te dice dónde ha estado el precio. El option chain —todas las calls y puts cotizadas sobre un subyacente— te dice algo distinto: qué está descontando el mercado ahora mismo. Dónde se concentra el posicionamiento de los dealers, cuánto movimiento se paga para el próximo vencimiento y hacia qué lado se inclina el riesgo.

El problema es que ese chain son miles de contratos repartidos en strikes y vencimientos. El Options Lab los lee por ti: escribes un ticker y, de una sola consulta, calcula Exposición Gamma, Vol Skew, Term Structure, Max Pain, Movimiento Esperado y el ratio Put/Call. No es una bola de cristal —es una capa de contexto sobre tu propio análisis— y empieza por una pestaña que lo resume todo en una pantalla.

#Resumen: el pulso del mercado de un vistazo

La pestaña Resumen es la portada del lab. Arriba eliges el subyacente y ves su precio en vivo con la variación del día; si buscas un índice como SPX, el lab lo remapea a su ETF operable (SPY) y te lo avisa con una etiqueta. Debajo, todo lo que el chain está diciendo, ordenado en cinco bloques. Lo recorremos con un ejemplo: SPY a $585.20.

#Las cuatro cifras de cabecera

- Precio Spot — la referencia del chain: $585.20.

- Próximo Vencimiento — los días al vencimiento (DTE) del contrato más cercano, sobre el que se calcula casi todo. Aquí, 3 DTE.

- ATM IV — la volatilidad implícita en el dinero de ese vencimiento: 13.8 %. La tarjeta avisa cuando estás en un 0 DTE, donde esta lectura queda dominada por el valor intrínseco y conviene no fiarse de ella.

- Net GEX — la exposición gamma neta del libro de los dealers: +$2.4B, acompañada de la GEX Local en el spot (+$1.1B) y una etiqueta de régimen. Es positiva, así que Long gamma: los dealers amortiguan y el mercado tiende a ser «pegajoso».

#Pulso del Mercado: cinco señales en una fila

Debajo, una fila de tarjetas convierte cada métrica en una lectura de una frase, codificada por color: azul informativo, ámbar de precaución, verde/rojo cuando hay sesgo direccional.

- Régimen Gamma — Long gamma. Lo decide el signo de la GEX Local en el spot: positiva = estabilizador, negativa = amplificador.

- Skew de Volatilidad — bajista. El Risk Reversal 25Δ marca −1.8 %: las puts pagan más que las calls. En un índice eso es el estado de reposo (cobertura estructural), no una alarma; lo que sería noticia es que el skew se aplanara.

- Estructura Temporal — Contango. La IV sube con el plazo: mercado tranquilo, sin evento descontado en el corto.

- Put/Call OI — Cargado de puts. Ratio 1.35 en open interest, lo habitual cuando hay demanda de cobertura.

- Movimiento Esperado — ±1.51 %. Lo que el mercado paga para el próximo vencimiento, como titular.

Ninguna señal te dice qué hacer; te dicen en qué estado está la cinta antes de que decidas.

#Niveles Clave: los imanes y los muros

El siguiente bloque ordena los precios que el posicionamiento de gamma convierte en referencias, cada uno con su distancia al spot:

- Call Wall — $590.00 (+0.82 %): el strike de mayor gamma positiva; la cobertura de los dealers suele vender en los repuntes ahí, así que frena las subidas.

- Gamma Flip — $578.00 (−1.23 %): por encima el mercado tiende a revertir, por debajo a acelerarse. El spot está por encima, coherente con el régimen long gamma.

- Put Wall — $575.00 (−1.74 %): el nodo de gamma más negativa; suele actuar como soporte.

- Max Pain — $584.00 (−0.21 %): el strike donde más opciones expirarían sin valor; pegado al spot, hace de imán al acercarse el vencimiento.

De un vistazo sabes cuánto «aire» hay hasta el siguiente muro en cada dirección. Es el mismo armazón —Gamma Flip, Call Wall y Put Wall— que explicamos a fondo en Gamma Exposure para principiantes.

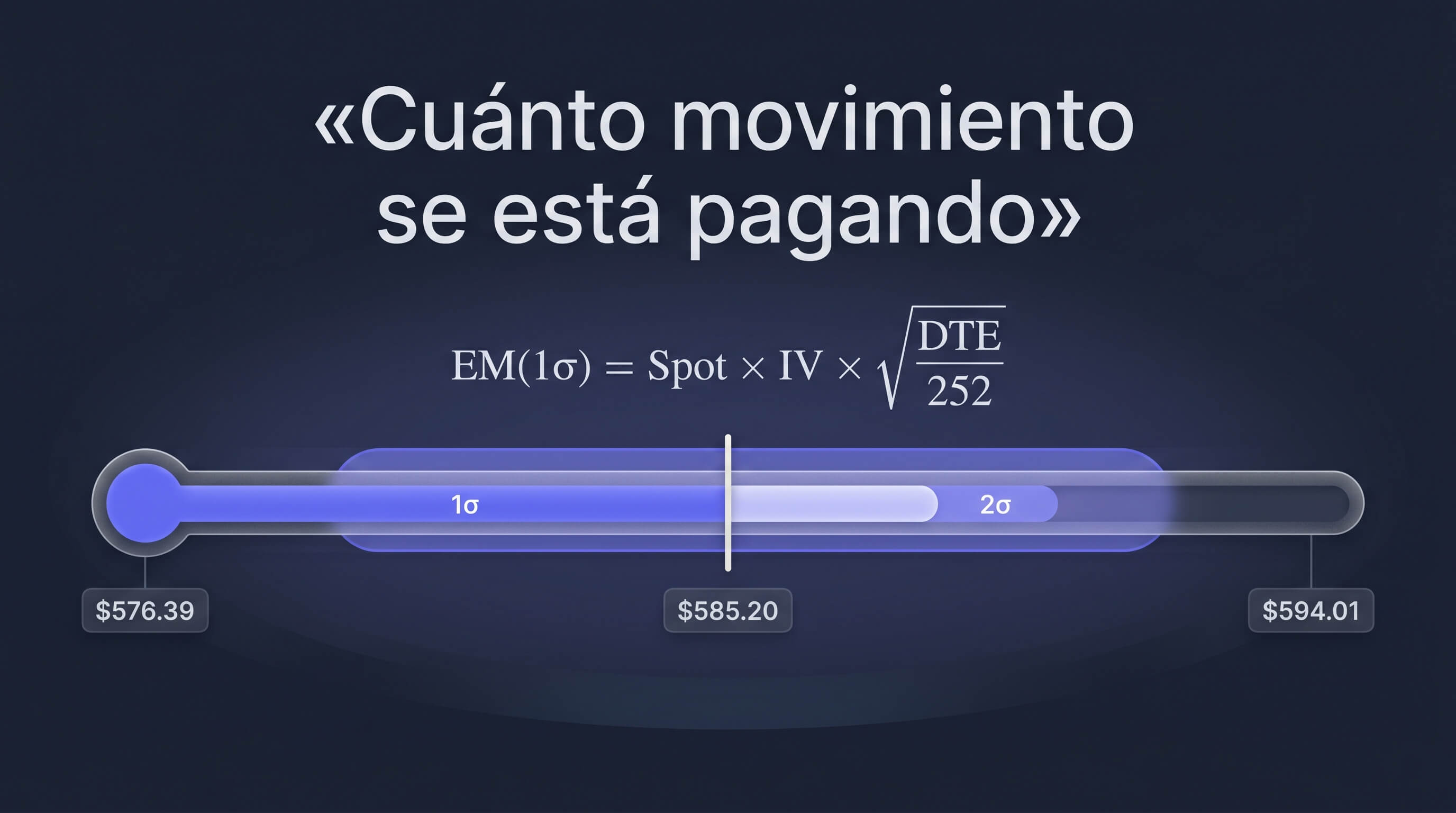

#La banda de Movimiento Esperado

A su lado, una banda visual dibuja hasta dónde llega el movimiento que el mercado descuenta para el próximo vencimiento. La fórmula es explícita: EM(1σ) = Spot × IV_ATM × √(DTE / 365). Con SPY en $585.20, IV de 13.8 % y 3 DTE sale un Movimiento Esperado de ±$7.32 (±1.25 %), es decir una banda con ~68 % de probabilidad entre $577.88 y $592.52. La banda de 2σ (~95 %) duplica el rango: $570.56 – $599.84. Un marcador sitúa el spot dentro de la banda para que veas si está centrado o pegado a un extremo.

#Snapshot del Chain

Cierra el Resumen un bloque de metadatos: cuántos vencimientos y strikes entraron en el cálculo, cuántos contratos y la hora exacta —en hora de Nueva York— del snapshot. Porque una lectura de gamma a las 9:35 y otra a las 15:55 no son la misma foto.

Y aquí está la idea: cada tarjeta del Resumen es también una puerta. La pestaña dedicada que hay detrás te da el gráfico completo.

#Exposición Gamma: el libro de los dealers, strike a strike

La pestaña Exposición Gamma abre el cálculo entero: la GEX por strike (calls en verde, puts en rojo), la GEX neta y el perfil de gamma por precio, esa curva que cruza cero justo en el Gamma Flip. Es donde ves por qué un nivel del Resumen es un muro y no un número cualquiera: porque concentra la gamma que los dealers tendrán que cubrir.

#Análisis de Niveles: ¿el precio ha respetado estos muros?

Es la pestaña más reveladora. Superpone los niveles de gamma —Call Wall, Gamma Flip, Put Wall— sobre el histórico de precio real (de 1 mes a 5 años), y a su lado coloca las barras de Call/Put GEX y de GEX neta alineadas en el mismo eje de precios. Así, un strike de $590 en las barras cae a la misma altura que los $590 en el gráfico de velas. De un vistazo compruebas si el precio ya rebotó antes en esos niveles o si los atravesó sin inmutarse.

#Vol Skew: quién paga más por protegerse

La pestaña Vol Skew dibuja la volatilidad implícita por moneyness: la curva que muestra si las puts OTM son más caras que las calls OTM. Lo resume con el Risk Reversal 25Δ y una etiqueta de forma (sesgo en puts, en calls, sonrisa o plano). Es la radiografía de hacia dónde teme moverse el mercado —y de qué lado vas a vender caro si eres vendedor de prima.

#Term Structure: calma o estrés, plazo a plazo

Term Structure traza la IV ATM por vencimiento. En contango (la curva sube con el plazo) el corto plazo está tranquilo; en backwardation (el front-month paga más que el back) el mercado está cotizando un evento inminente —resultados, un FOMC— y ese pico se desinfla en cuanto pasa. Es exactamente la trampa que desmenuzamos en vender prima antes de earnings: la prima «jugosa» del front-month casi siempre es backwardation disfrazada.

#Max Pain: el imán del vencimiento

Max Pain calcula el strike donde el pago total a los holders de opciones sería mínimo —el precio en el que más contratos expiran sin valor— y lo grafica vencimiento a vencimiento junto al ratio Put/Call de open interest. Es un concepto debatido: léelo como una zona de gravedad que gana fuerza en la última sesión antes de la expiración, no como una predicción.

#Expected Move: cuánto movimiento se está pagando

La pestaña Expected Move amplía la banda del Resumen: el rango de 1σ (~68 %) y 2σ (~95 %) para cada vencimiento, con un gráfico que proyecta esas bandas sobre seis meses de histórico. Es el número con el que deberías dimensionar tus strikes y las alas de un iron condor: si vendes dentro del Movimiento Esperado estás cobrando poco por mucho riesgo; fuera, cobras menos pero con más margen.

#Put/Call Ratio: el termómetro de sentimiento

Por último, Put/Call Ratio separa dos lecturas que casi todos confunden: el ratio por volumen (la sesión de hoy, rápido, reacciona antes) y el ratio por open interest (las posiciones acumuladas, lento, lectura de fondo). Bajo 0.7 suele leerse como alcista y sobre 1.0 como bajista, con un desglose por vencimiento y descarga en CSV para tu propio análisis.

#Una capa de contexto, no una señal

El Options Lab no te dice qué comprar. Te dice qué está descontando el mercado de opciones sobre un subyacente —el posicionamiento de gamma, la volatilidad que se paga, dónde se inclina el riesgo— para que esa capa entre en tu decisión junto a tu análisis técnico y fundamental. Funciona sobre cualquier ticker, no solo sobre tu cartera, y es parte del plan premium. Cuando una posición ya es tuya, el asistente de IA puede leer estas mismas métricas sobre tus números reales. Para rastrear dónde se está moviendo el dinero en opciones está la vista de Research, y cuando quieras operar esa lectura, la cadena de opciones en vivo te deja construir y registrar la posición.

Aviso: este contenido es educativo y no constituye asesoramiento financiero. Operar con opciones conlleva riesgo de pérdida; haz siempre tu propio análisis.

Explora el option chain de cualquier ticker en el Options Lab: 30 días gratis, sin tarjeta.