La Iron Butterfly (mariposa de hierro): guía completa con números, los estudios de CBOE y tastytrade, y la verdad sobre su riesgo

Hugo vendía short straddles sobre el SPY y le encantaba el motor: vender la call y la put justo en el dinero le daba la prima más jugosa del tablero y una theta que goteaba a su favor cada día. El problema llegó una mañana de datos de empleo: el mercado abrió con un hueco, su straddle desnudo no tenía techo de pérdida por ningún lado y el margin call entró antes que su café. No se había equivocado de dirección; se había equivocado de forma.

Buscando una versión que no le pudiera reventar la cuenta, Hugo descubrió la iron butterfly (mariposa de hierro): la misma apuesta —cobrar la prima máxima en el centro del rango— pero con dos alas compradas que convierten una pérdida potencialmente ilimitada en un número conocido de antemano. La misma idea, pero con red.

Esta es la guía de la iron butterfly que nos habría gustado leer antes de empezar: la mecánica con números que puedes verificar, las griegas que la mueven, cómo se compara con el short straddle y con su primo el iron condor, qué dicen los índices del CBOE y los backtests de tastytrade, y —sobre todo— por qué su mayor virtud (cobrar mucho crédito) esconde su mayor trampa (que casi nunca lo cobras entero).

#Qué es una iron butterfly: un short straddle con alas

Una iron butterfly es una estructura neutral de cuatro patas y riesgo definido, mismo subyacente y mismo vencimiento. Se monta vendiendo un straddle en el dinero y comprando un strangle más lejano como seguro. En la práctica, cuatro órdenes:

- Vendes una put en el dinero (ATM) — cobras prima.

- Vendes una call en el mismo strike ATM — cobras más prima. Estas dos patas son el cuerpo.

- Compras una put más abajo — el ala inferior.

- Compras una call más arriba — el ala superior. Las dos alas deben estar a la misma distancia del centro.

Dicho de otro modo: una iron butterfly es un short straddle más un long strangle de cobertura. El cuerpo genera el grueso del crédito; las alas son la prima que pagas por ponerle un techo a la pérdida. El payoff dibuja una tienda de campaña con un pico agudo: ganas el máximo solo si al vencimiento el precio termina clavado en el strike central, y la pérdida está topada a ambos lados.

Existe la versión inversa —long iron butterfly o reverse iron butterfly—, que compra el straddle ATM y vende las alas: es una apuesta de débito a un movimiento grande en cualquier dirección, con pérdida limitada a lo que pagas. Es mucho menos habitual para generar ingresos, así que aquí nos centramos en la short iron butterfly (de crédito), que es lo que casi todo el mundo llama «iron butterfly».

#Los números: un ejemplo que puedes verificar

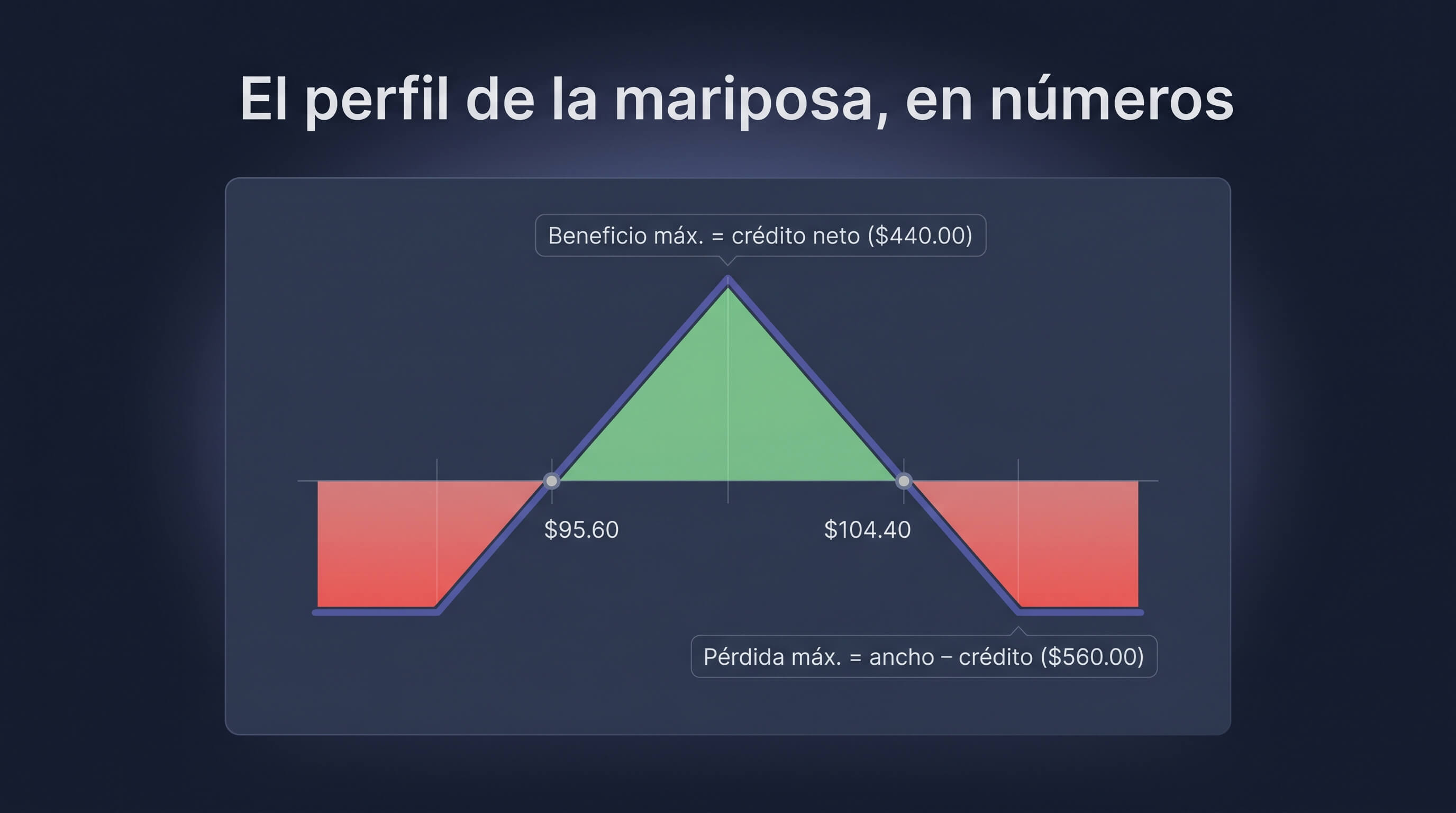

Nada se entiende sin números. Tomemos una acción en $100.00, a 45 días del vencimiento (DTE), con la volatilidad implícita elevada. Montamos la mariposa con el cuerpo en el dinero y alas de $10.00:

- Vendes la call 100 a $3.00 y la put 100 a $3.00 → cobras $6.00 de cuerpo.

- Compras la call 110 a $0.80 y la put 90 a $0.80 → pagas $1.60 de alas.

- Crédito neto cobrado: $4.40 ($440.00 por mariposa; el multiplicador de cada contrato es 100).

De aquí sale todo lo demás, y conviene que sepas calcularlo tú mismo:

- Beneficio máximo = el crédito = $440.00. Solo ocurre si el precio termina exactamente en $100.00 al vencimiento (todas las opciones expiran sin valor menos las que tú cobraste).

- Pérdida máxima = anchura del ala − crédito = $10.00 − $4.40 = $5.60 → $560.00 por mariposa.

- Breakeven inferior = strike central − crédito = 100 − 4.40 = $95.60.

- Breakeven superior = strike central + crédito = 100 + 4.40 = $104.40.

- Capital en riesgo (colateral) = la pérdida máxima = $560.00. Eso es lo que tu bróker te bloquea.

Es decir: arriesgas $560.00 para ganar $440.00, una relación de aproximadamente 1.3 a 1 en tu contra. La buena noticia: es mucho mejor relación riesgo/premio que un iron condor (que suele arriesgar de 2 a 5 para ganar 1). La mala: tu zona de beneficio es estrecha —de $95.60 a $104.40, apenas un ±4.4 %— y el beneficio máximo exige que el precio se clave en el centro, algo que prácticamente nunca pasa. Por eso la iron butterfly casi nunca se lleva al vencimiento: se gestiona pronto recogiendo una fracción del crédito. Tenlo grabado; es la clave de todo lo que viene.

#Las griegas que la mueven

Mientras el precio ronda el strike central, la iron butterfly es theta positiva, vega negativa, gamma negativa y delta cercana a cero. Traducido:

- Theta positiva — el motor. Como el cuerpo está en el dinero, donde el valor temporal es máximo, la mariposa cobra decay más rápido que un cóndor con strikes alejados. El tiempo juega a tu favor… si el precio no se mueve.

- Vega negativa — tu mayor enemigo invisible. Vendes volatilidad: si la IV sube (un susto de mercado, unos earnings), tus opciones vendidas se encarecen y pierdes aunque el precio no se mueva. Por eso se entra con la IV alta, para que la vega juegue a favor cuando la volatilidad se relaje (el IV crush).

- Gamma negativa — el riesgo silencioso, y aquí es peor que en un cóndor: con el cuerpo pegado al precio, cualquier movimiento te mueve la delta deprisa, y cerca del vencimiento la gamma se dispara. La gamma es la que te arruina el día.

- Delta ≈ 0 al inicio — no apuestas a dirección, sino a quietud. Pero en cuanto el precio se separa del centro, un lado se «activa» y la posición se vuelve direccional en tu contra.

Frente a un short straddle desnudo, las alas reducen la magnitud de la vega y la gamma negativas: pagas algo de prima a cambio de un perfil más manejable.

#Cuándo funciona: rango estrecho, IV alta y reversión a la media

La iron butterfly es una estrategia corta de volatilidad: rinde cuando la volatilidad realizada acaba siendo menor que la implícita que cobraste, y cuando el precio se queda cerca de donde estaba. Es, en esencia, una apuesta más agresiva que el cóndor a que no pasa nada: cobras más crédito por concentrar el cuerpo en el dinero, pero tu margen de error es menor.

El concepto de fondo es la prima de riesgo de volatilidad: la IV tiende a cotizar por encima del movimiento que de verdad se realiza, sobre todo en índices. El vendedor de mariposas intenta capturar esa diferencia. Cuando no existe —mercados tranquilos con IV ya baja—, no hay nada que capturar y solo queda el riesgo. De ahí la regla que repiten los educadores serios: vende cuando la volatilidad está cara (IV Rank alto) y sobre subyacentes muy líquidos, y ten un sesgo claro de que el precio se quedará en un rango.

#Iron Butterfly vs Short Straddle: la misma apuesta, con red

El primo descubierto de la mariposa es el short straddle: vender la misma call y la misma put ATM, pero sin comprar las alas. La iron butterfly es, literalmente, un straddle al que le pones dos seguros. Esa diferencia lo cambia todo.

| Dimensión | Short Straddle | Iron Butterfly |

|---|---|---|

| Patas | Vende call + put ATM | Vende call + put ATM y compra call + put OTM |

| Riesgo | Teóricamente ilimitado a ambos lados | Definido: ancho del ala − crédito |

| Crédito cobrado | Máximo (sin coberturas) | Menor (el coste de las alas lo recorta) |

| Margen / poder de compra | Alto, se dispara con la IV | ~la mitad bajo margen SPAN/cartera |

| Vega y gamma | Muy negativas | Negativas, pero de menor magnitud |

| Para quién | Cuentas grandes con tolerancia a cola | Minorista y cuentas pequeñas que priorizan riesgo definido |

El intercambio es nítido. Como una iron butterfly equivale a un short straddle más un long strangle, ese strangle comprado es un trade largo de volatilidad que resta valor esperado: si las opciones están bien valoradas, devuelves al mercado parte del edge de vender volatilidad cara. A cambio, ganas dos cosas enormes: pérdida conocida y, bajo margen SPAN o de cartera, aproximadamente la mitad de requisito de capital que un straddle equivalente —lo que permite operar en torno al doble de tamaño con el mismo dinero (un detalle que importa mucho en cuentas pequeñas).

¿Y en rentabilidad pura? Un backtest comparativo encontró el patrón esperado: el short straddle batió a la iron butterfly en retorno medio anualizado (en torno a 3.64 % frente a 1.69 %) y en tasa de acierto (70.2 % frente a 66.8 %), pero a costa de un drawdown peor (51 % frente a 42 %). La conclusión honesta: el straddle gana en rentabilidad esperada; la iron butterfly gana en supervivencia y en eficiencia de capital. Para la mayoría de traders minoristas, que no pueden permitirse un riesgo indefinido, ese peor caso conocido vale más que unas décimas de retorno.

#Iron Butterfly vs Iron Condor: ¿pico o meseta?

La mariposa y el cóndor son hermanos: los dos venden dos spreads de crédito con alas. La única diferencia es dónde pones los strikes vendidos.

- Iron butterfly — los dos cortos en el mismo strike ATM. Payoff con forma de pico: más crédito, mejor relación riesgo/premio… pero zona de beneficio estrecha y menor probabilidad de éxito (necesitas que el precio se quede pegado al centro).

- Iron condor — los cortos separados, fuera del dinero. Payoff con forma de meseta: menos crédito y peor relación riesgo/premio, pero un rango de acierto más ancho y mayor probabilidad de beneficio.

Y un matiz de gestión decisivo: el cóndor tiene dos strikes cortos distintos, así que cuando el precio amenaza un lado puedes rolar el lado no tensionado hacia el dinero para cobrar más crédito. En la mariposa, ambos cortos comparten strike: no hay un «lado sano» que acercar, lo que deja menos palancas de ajuste. Elige mariposa cuando esperas quietud y quieres maximizar crédito/riesgo; elige cóndor cuando quieres un colchón más ancho y más probabilidad de acierto.

#¿Rinde a largo plazo? El índice BFLY de CBOE

Para ver el comportamiento de una iron butterfly sistemática sin sesgos de selección, existe el Cboe S&P 500 Iron Butterfly Index (BFLY): cada mes vende una call y una put en el dinero sobre el SPX y compra alas un 5 % fuera del dinero, con el resto del capital en letras del Tesoro. Es la mariposa «de manual», automatizada durante más de tres décadas.

Un white paper de CBOE que analizó los índices de venta de opciones sobre el SPX entre 1986 y 2015 (unos 29.5 años) encontró que, en conjunto, rindieron parecido al S&P 500 pero con menos volatilidad y menores drawdowns. El dato más revelador para la mariposa es el del riesgo de cola: en meses con pérdidas peores al 6 %, el S&P 500 tuvo 15, el iron condor (CNDR) 10 y el BFLY solo 2. Menos sustos grandes… y también menos alegrías grandes.

Una nota más reciente de CBOE («Volatility Management with BFLY and CNDR Indices») confirma el patrón sobre 35 años: tanto BFLY como CNDR tuvieron muchos menos meses con movimientos superiores al ±6 % que el índice, y su drawdown máximo fue de 47.1 % en el BFLY y ~19 % en el CNDR, frente al 51 % del S&P 500. Curvas más suaves a cambio de truncar la subida.

Esa es la honestidad incómoda: el atractivo de la mariposa es retorno más suave, no necesariamente mayor —lo mismo que vimos con la rueda—. En mercados fuertemente alcistas, vender el cuerpo ATM una y otra vez te hace renunciar a casi toda la subida, y comprar y mantener la bate con holgura. La iron butterfly es una herramienta de gestión de volatilidad, no una máquina de batir al mercado.

#El 0DTE: la versión de moda (y el cuchillo de doble filo)

Las mariposas intradía sobre el SPX —entrada y salida el mismo día de vencimiento (0DTE), o a un día (1DTE)— se han puesto de moda porque capturan un decay brutal y el IV crush que suele llegar a mediodía. Los backtests públicos de Option Alpha muestran tasas de acierto altas (a menudo 70-80 %) con alas de 15 a 50 puntos… pero con pérdidas grandes y aisladas que dominan el drawdown. Un ejemplo difundido en comunidades reportó un 77 % de acierto y más de un 200 % de retorno en ocho meses, con la advertencia explícita de que el resultado dependía de un stop ajustado y podía no sobrevivir a un cambio de régimen.

La clave del 0DTE es que la gamma lo amplifica todo: con horas de vida, un movimiento normal te lleva de ganadora a pérdida máxima en minutos. Vive de stops intradía estrictos y de aceptar muchas pérdidas pequeñas para evitar una catastrófica. No es terreno para principiantes.

#La gestión que cambia los resultados

La iron butterfly exige gestión activa; «set and forget» es la receta para donar tu crédito al mercado. Y aquí topa con una limitación estructural: como ambos cortos comparten strike, no puedes rolar el lado sano como en un cóndor. Tus palancas principales son tomar beneficios pronto y cortar pérdidas con disciplina. Estas son las reglas que repiten tastytrade y Option Alpha:

| Disparador | Acción |

|---|---|

| Llegas al 25-50 % del beneficio máximo | Cierra. No esperes al pin perfecto: ahí vive el riesgo |

| Quedan ~21 DTE | Cierra o rola a otro ciclo para esquivar la explosión de gamma |

| El precio se acerca a un ala | Rola en tiempo (mismos strikes, vencimiento posterior) por crédito; o sube el ala rezagada si el net credit sigue siendo mayor que el nuevo ancho |

| La pérdida alcanza tu tope (p. ej. 1-2× el crédito) | Cierra. Un tope definido de antemano evita que una operación borre meses |

| Hay earnings o un evento macro (FOMC, IPC) dentro de la ventana | No la abras —o ciérrala antes—: la vega y la gamma del evento no se controlan |

| Un corto ATM queda dentro del dinero cerca del vencimiento | Ciérralo antes de expirar: riesgo de asignación y de quedarte con una pata suelta |

Una advertencia que repiten los hosts de tastylive: con estructuras de riesgo definido, «no hacer nada» suele batir al sobre-ajuste. Cada ajuste consume comisiones y poder de compra sin cambiar el riesgo topado. La verdadera defensa no es el ajuste perfecto: es el tamaño. Dimensiona cada mariposa tan pequeña que tocar su pérdida máxima (o la de varias correlacionadas a la vez) sea perfectamente sobrevivible a nivel de cartera.

#Los riesgos concretos que debes vigilar

- Riesgo de cola / gap. El escenario de Hugo: un hueco te lleva más allá de un ala. El riesgo está definido, sí, pero «definido» puede seguir siendo el 127 % de lo que cobraste, y en 0DTE llega en minutos.

- Repunte de IV. Por la vega negativa, un susto que dispara la volatilidad te mete en pérdidas latentes aunque el precio todavía no haya tocado tus strikes.

- Coste de oportunidad. En tendencias alcistas fuertes renuncias a la subida; comprar y mantener te gana por goleada en esos regímenes.

- Cuatro patas, cuatro comisiones. El doble que un straddle y cuatro horquillas bid/ask que cruzar. En subyacentes poco líquidos, el deslizamiento se come el crédito: opera índices y ETFs líquidos (SPX, NDX, SPY, QQQ) y usa órdenes combo, no entres pata a pata.

- Asignación temprana y pin risk. Los cortos están en el dinero, donde el riesgo de asignación (sobre todo en la call antes de un dividendo) es mayor. Cerca del vencimiento, además, el «pin» en el strike central puede dejarte una pata suelta el lunes.

- Menos palancas que el cóndor. Los cortos comparten strike: cuando el precio se mueve, tienes menos formas elegantes de defender la posición.

#Checklist de la iron butterfly sensata

- Subyacente muy líquido (índices/ETFs grandes), nunca una small cap con horquillas anchas.

- IV Rank alto (vende cuando la volatilidad está cara) y un sesgo claro de rango.

- ~45 DTE para swing, o 0DTE solo si sabes lo que haces y con stops intradía.

- Alas equidistantes y proporcionadas al precio; comprueba que el crédito neto es menor que el ancho del ala (si no, la pérdida está garantizada).

- Cierra ganadoras al 25-50 %; no persigas el pin perfecto.

- Gestiona a 21 DTE y define tu tope de pérdida antes de entrar.

- Tamaño pequeño: limita la pérdida máxima por operación a un 1-2 % de la cartera y no solapes mariposas en el mismo strike y vencimiento.

- Evita eventos (earnings, FOMC, IPC) salvo que el trade esté diseñado explícitamente para ellos.

#Lo que la evidencia no te cuenta

Por honestidad intelectual, tres advertencias sobre todos estos números: (1) los índices de CBOE están reconstruidos con precios indicativos y pueden sobrestimar lo que un trader real captura; (2) muchos backtests ignoran o subestiman comisiones, horquillas y deslizamiento, y la mariposa tiene cuatro patas, así que el coste real muerde más que en un straddle; y (3) el rendimiento es fuertemente dependiente del régimen: que la venta de prima funcionara en décadas laterales no garantiza nada sobre el futuro. La iron butterfly es una pieza de un proceso diversificado, no una «máquina de ingresos».

#Cómo llevas una iron butterfly en Bitacora.trade

Una mariposa son cuatro patas que solo significan algo juntas. Mirarlas sueltas en el extracto del bróker —el clásico error de registrar patas en vez de estructuras— te oculta lo único que importa: tu crédito neto, tus dos breakevens y tu pérdida máxima real. Bitacora.trade agrupa las cuatro patas como una sola estrategia, importa tus operaciones automáticamente desde tu bróker (IBKR, Tastytrade, Tradier, Schwab…), te muestra beneficio máximo, pérdida máxima y breakevens calculados desde las patas, y mide tus estadísticas por estrategia para que sepas si de verdad ganas con mariposas o solo «aciertas mucho».

Y antes de abrirla, el Options Lab te da la capa de contexto que decide una mariposa: el Movimiento Esperado para dimensionar si el rango es creíble, la IV que estás cobrando y el posicionamiento de gamma del subyacente. Cuando la posición ya es tuya, el asistente de IA puede leer esas mismas métricas sobre tus números reales.

#Fuentes y referencias

- tastylive — What is an Iron Butterfly Option Strategy? (definición, máximos y breakevens).

- tastylive — Iron Fly Management (gestión: por qué se toman beneficios pronto).

- tastylive — Adjusting Iron Flies & Broken Wing Butterflies (qué hacer cuando se tuerce).

- tastylive — Zero DTE: What To Do About SPX Butterflies (la versión 0DTE).

- The Options Industry Council (OIC) — Short Iron Butterfly (estructura, theta, IV y riesgo de asignación).

- Cboe — Volatility Management with Cboe’s BFLY and CNDR Indices (drawdowns y meses extremos).

- Cboe — Cboe S&P 500 Iron Butterfly Index (BFLY) (metodología del índice).

- Cboe — Study Analyzes Performance of Cboe SPX Options-Selling Indexes (1986-2015; PUT, BXMD, CNDR, BFLY).

- Option Alpha — Iron Butterfly Strategy Guide (entrada, gestión y backtests).

- Option Alpha — Automated 1DTE Iron Butterfly w/ Backtesting Data (datos de la versión 0/1DTE).

- projectfinance — Short Iron Butterfly Explained (fórmulas y ejemplos).

- optionX — Iron Butterfly vs Short Straddle: Same Trade, Half the Margin? (comparación de margen y backtest).

Aviso: este contenido es educativo y no constituye asesoramiento financiero. Operar con opciones conlleva riesgo de pérdida; haz siempre tu propio análisis.

Monta, agrupa y vigila tus iron butterflies con su pérdida máxima y sus breakevens a la vista: prueba Bitacora.trade 30 días gratis, sin tarjeta.